先日、一般的な補助金では

不動産の購入費は出ないと書いた。

ところが、

特例的にその施設の購入費まで

面倒見る補助金がある。

それは、

少子化対策であり、

子育て支援であり、

企業の人手不足解消を意図した。

事業所内保育施設設置・運営等支援助成金

である。

事業所内に小学生未満の子供を

預かる保育施設に支援するものだ。

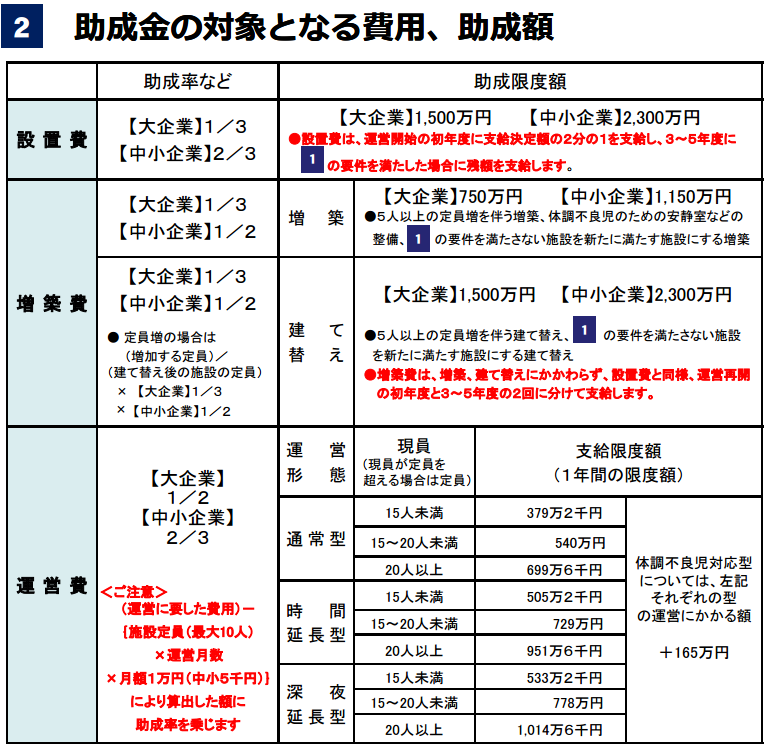

設置だけでなく運営費も対象である。

要件はいろいろあり、

子供を6人以上預かることになっている。

地方の製造業などでは、

事業所が郊外にあり、

既存の保育所に預けることが

難しい職場もあるだろう。

この制度は国が直接事業所に、

従 業 員 の お 子 さ ん を 預 か る

保 育 施 設 の 設 置 、

運 営 な ど の 費 用 を 助 成 する。

その補助内容がこちらだ。

中小企業は補助率で優遇されている。

詳しくは、下記URLを参照とされたい。

http://www.mhlw.go.jp/bunya/koyoukintou/ryouritsu01/dl/hoikupanhu.pdf

中小企業と言えども、

過度な残業や休日出勤は

すぐにネット上で

「ブラック企業」とレッテルを貼られ、

トラブルがあると経営者は

非常に不利な立場に追い込まれる。

従業員のワークライフバランスが

企業存続のカギだ。

この制度を利用するためには、

様々な手続きや

保育士の確保が必要になるが、

金銭的な面は、

補助金でカバーされる。

単独では厳しい場合は、

複数の事業所の共同運営でも

設置可能である。

申請書や手続きについて、

難しい面もありますが、

そこは我々がお手伝いすることもできます。

注意すべき点は、

助成の対象とならない費用として、

土地の取得に要した費用、土地・建物の賃借に要した費用、整地のための費用、既存の建物の取 り壊し、または内装部分の取り壊しに要した費用、備品費は対象となりません。

とあり、更に施設を購入する場合でも、

購入の相手先 が事業主などの代表者、または取締役の3親等以内の親族(配偶者、3親等以内の血族および姻 族)の場合、購入費は対象となりません。

と明記している。

身内で金を廻すはいけないってことですね。