私は前職で、公共事業がほとんどの、役所向けの環境コンサルタント会社に勤めていた。

その会社は、最盛期には年間30億円以上の売り上げをたたき出していた。

自分が部門長であった環境システム部門も、地球温暖化対策の案件を中心に1億以上の売り上げがあり、右肩上がりで受注は増えていた。

しかし、最終的には資金ショートを起こして、その会社は倒産してしまった。

リーマンショックの貸しはがしが原因です

公共事業のお客さんである役所は、仕事の代金を後払いにするのが普通である。

受託した企業はお金をもらう前に、受注業務を完了できる体制を作らなければならない。

多くの元受け企業は、すべての仕事を自前でできる体制はないので、仕事の一部を下請け企業に出す。

そして、下請け企業に対して、仕事の代金は、仕事が終わってから、役所からの入金を確認して、支払う。

これは、簡単に言うと

下請けの会社がお金を立て替えている

ようなものだ。

実際に業務を遂行する下請け会社は、人材や機材を用意しなければいけないし、完了までの人件費や経費は先払いのようなものだ。

だから、売り上げが増えれば増えるほど、出ていくお金が増える。

急激に売り上げが上がると企業は資金ショートする。

(通常は、業務の報酬をあてにして、銀行に借金して人件費を払う。)

仕事が増えれば増えるほど、

一年分の人件費と経費は

増えるので、

借金も増え続ける。

公共コンサル業界では、役所の仕事では、後払いが慣例化している。

お役所は絶対の信用があり(未払いはない)という前提で成り立っている世界だ。

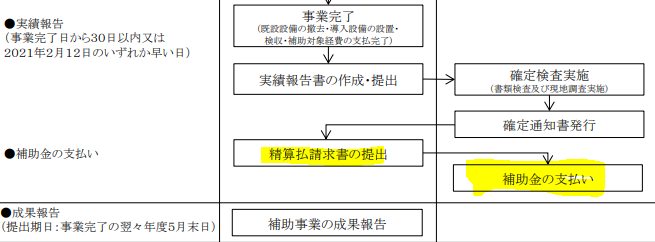

補助金の世界もその法則が当てはまり、補助金は採択された企業が全額を支払ってから、その領収書や振り込みの記録を提出し、採択者に支払われる。

その途中で、問題があったり、事業が完了できない場合は、補助金は支払われない。

補助金をもらうためには、事業費の全額を用意しておかなければならないし、完了までの報告書作成の作業が必要である。

もちろん金融機関に資金を借りることは問題ないが、金融機関は補助金のからむ融資はあまり好まない。

なぜなら、

すぐに返済されるので金利が取れないからだ。