私は、1998年の京都議定書以前から、自治体の地域温暖化対策推進計画の仕事で、県全体のCO2排出量の推計の仕事をしていた。

自治体のCO2排出量も直接計算することはできないので、様々な手法で間接的に計算する。統計データやアンケート調査で得られたデータから原単位を求めて、それに活動量を乗じてそれぞれの分野の排出量を推計するのが一般的だ。

この推計方法については、最初に環境省が野村総合研究所に依頼して、いくつかの自治体で報告書が作られたれど、ネットの時代ではないので、この地域計画策定業務を受注するために、その自治体まで貰いにいくのも仕事の一部だった。

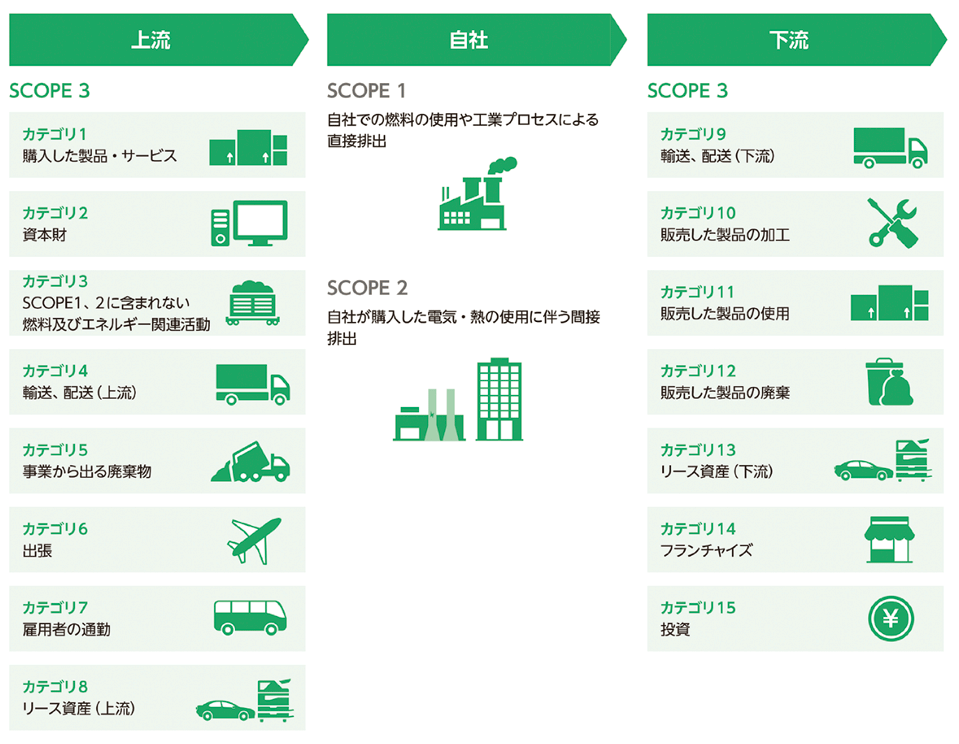

脱炭素経営の本命であるSBTでは、サプライチェーン排出量という考え方が用いられており、自社だけでなく、関係する上流、下流のCO2排出量もカウントしなければならない。

特に金融機関や証券会社などではSCOPE3の15番目、投資先のCO2排出量がキーになる。

そのため、金融機関がCO2を莫大に出している企業には投資をしないという行動につながっている。

企業が脱炭素経営を目指し、サプライチェーン排出量の計算をする際に、省エネ法(毎年エネルギー消費量を報告している)のデータがあれば簡単に求まると思ったら大間違いだ。

最初のスコープ1には自社の燃料の計算があり、これには自社の所有している自動車の燃料が含まれる。ここが省エネ法とは全く違う。

国内法では、自動車からの排出は運輸部門で経済産業省とは別のカテゴリーの省エネ法が存在する。そのため運輸部門のエネルギー管理は一定数以上の自動車を所有している運送会社などに限られる。

また、スコープ3は上流(仕入れのため)と下流(販売の結果)があり、それぞれ直接計算することは不可能であるため、何らかの既知のデータから推計することになる。

教科書に書いてある原単位を安易に引用すると実態とかけ離れた計算結果になることにご注意。